Budapest 0℃ (havazás)

Budapest 0℃ (havazás)A negatív kamatok világában is hozhat pénzt a befektetésed

A 2008-as pénzügyi válságban az európai jegybankok lazítási politikába kezdtek. Azonban a válság lecsengése után sem sikerült a gazdaságba életerőt (inflációt) lehelni. A helyzetre a jegybankok a nemkonvencionális monetáris eszközök alkalmazásával próbálnak választ nyújtani.

A legnagyobb tapasztalattal a negatív kamatok világában Dánia rendelkezik, náluk volt leghosszabb ideig nulla alatt az irányadó kamatláb. 2012 augusztusa óta – a 2014-es 4 hónapos megszakítás kivételével - a Dán Központi Bank negatív tartományban tartja az irányadó kamatát. A „versenyt” ma már Svájc vezeti, a legalacsonyabb, -0,75 százalékos alapkamattal.

A nulla közeli/alatti kamatok és az általánosan alacsony kamatkörnyezet egyik legjelentősebb eredménye, hogy 2019 augusztusában a kereskedhető kötvények negyede (nagyjából 16 billió dollár értékben) negatív nominális hozammal rendelkezik. Már a tavaly novemberi állapothoz képest is drasztikus a változás, több ország államkötvényére, (Németország, Svájc, Hollandia) még a 30 éves lejáratra is negatív nominális hozamot kapunk.

A nulla közeli kamatkörnyezet számos esetben hatással volt a pénzügyi piacokra: új termékek kerültek bevezetésre, a befektetők kockázatvállalási hajlandósága, és a lakosság megtakarítási szokása is megváltoztak valamint néhány szakértő szerint a kötvénypiacon egy gazdasági buborék van kialakulóban.

Dániában például egyre jobban kezdenek meglátszani a hosszú távú negatív alapkamat hatásai a bankszektor termékein. A nagyobb intézményi és vállalati ügyfelek már régebb óta fizetnek bankbetétjeik után, de az első negatív betéti kamat egy kisebb bankban került bevezetésre még februárban. Az egyik legszembetűnőbb és meglepő jelenség mégis a 10 éves jelzáloghitel -0,5 százalékos kamata, amit 2019 augusztus 13-án vezetett be egy koppenhágai bank.

A piacon jelenlévő gazdasági aktorok is sajátos módon alkalmazkodtak az új monetáris környezethez. Az alacsony hozamok miatt a nyugdíjpénztárak nem tudják kötelezettségeiket fedezni, a kockázatmentes vagy alacsony kockázattal rendelkező kötvénytúlsúlyos portfólióik hozamával.

A makroökonómia összefüggése szerint az alapkamat csökkentése a lakosság fogyasztásnövekedésével, vagyis a megtakarítási hajlandóság csökkenésével jár. Az alacsony kamatkörnyezet ellenére azonban a svájci lakosság megtakarítási rátája volt az egyik legmagasabb az elmúlt évtizedben az OECD országok között. A lakosság megtakarítási hajlandósága tehát a csökkenő kamatkörnyezetben is a várakozásokkal ellentétben nő, mivel az alacsony kamatok fogyasztásnövelő hatásánál erősebb a nyomás, hogy egyre többet takarítsanak meg az alacsony hozamok ellensúlyozásaként.

Mi történik Magyarországon?

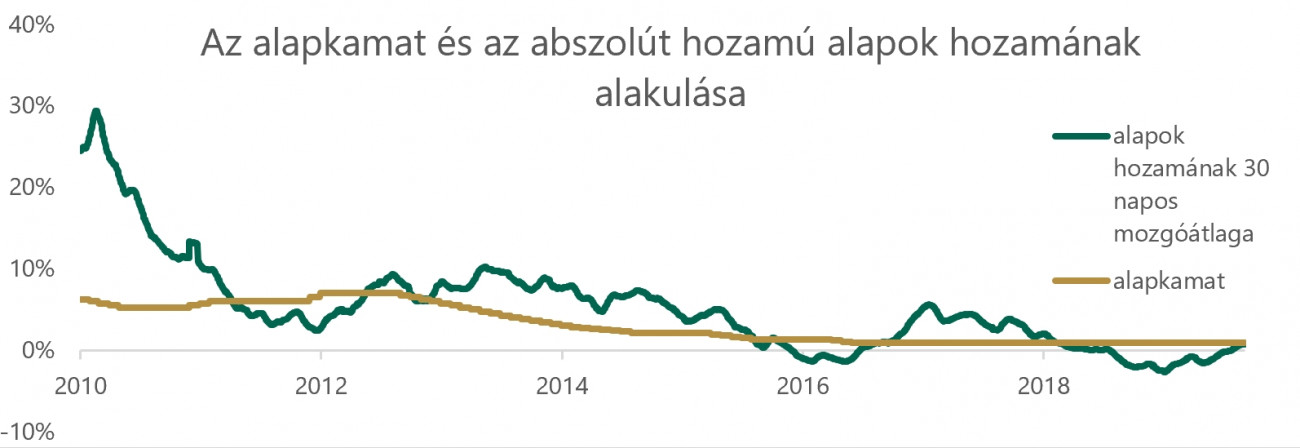

A fókuszt áthelyezve hazánkra, itthon ugyan nincsenek negatív kamatok, az alacsony hozamkörnyezet (főleg az alacsony kockázatú szegmensben) nem ismeretlen számunkra se, a magyar befektetők is érzékelik ennek hatásait. Az abszolút hozamú alapok hozama, és az alapkamat között megfigyelhető egy bizonyos fokú együttmozgás.

A befektetési döntésekre azonban nem csak az alacsony kockázatmentes hozamkörnyezet gyakorol a megszokottól eltérő hatást. A magyar kötvénypiacon a leginkább meglepő jelenség a lakossági és intézményi állampapírok hozama közötti jelentős eltérés. Amíg a lakosság számára elérhető Magyar Állampapír Plusz 5 évre átlagos évi 4,95 % kamatot fizet, november végén az intézményi befektetők számára elérhető 5 éves államkötvény hozama 1,03 % volt.

A kötvények hozama nem csak befektetési szinten, de a monetáris politika szempontjából is meghatározó lehet. Az alapkamattal a jegybank a lakossági megtakarításokat is igyekszik befolyásolni. Azonban a lakosság a megtakarításaikra kapható hozamként nem az alacsony alapkamat eredményeképpen kialakuló alacsony kamatkörnyezetet tekinti irányadónak, hanem az ÁKK által meghatározott lakossági állampapír kamatokat. Ezáltal a megtakarítási hajlandóságot erősen befolyásoló eszköz már nem a jegybank felügyelete alá tartozik.

A kettős eszközrendszerben viszont remek lehetőségek is megbújnak, ha megtanuljuk azokat megfelelően kihasználni.

Egyrészt privát vagyonkezelésen keresztül a portfólióba kerülő lakossági állampapír és más kockázatos eszközök megfelelő arányával újra elérhető az abszolút hozamú portfólió. Másrészt a közel 5 százalékos éves lakossági állampapír hozamot egy tőkevédett konstrukcióban a portfólió kezelő kockázatos eszközök beépítésére tudja használni.

Címlapkép forrása: Getty Images

TÍZEZREKET SPÓROLHATSZ BANKVÁLTÁSSAL!

A bankszámla mindennapi életünk része. A munkabér, nyugdíj, ösztöndíj jellemzően bankszámlára érkezik. Segítségével kényelmesen intézhetjük a pénzügyeinket, akár otthonról is. Ahhoz azonban, hogy bankszámlád valóban azt nyújtsa, amire szükséged van, körültekintően kell választanod. Mielőtt kiválasztanád bankszámládat, nézz szét a Pénzcentrum megújult bankszámla kereső kalkulátorában! Állítsd be a személyes preferenciáidat, és versenyeztesd a pénzügyi szolgáltatókat, hiszen a megalapozott döntés a Te érdeked! Egy testre szabott bankszámlával a költségeken is rengeteget spórolhatsz! (x)